自今年4月30日港交所主板IPO新规推出,生物医药等新经济公司蜂拥而至。

9月28日,华领医药-B(02552.HK)同比涨5.75%至8.27港元/股,歌礼制药-B(01672.HK)较前一个交易日涨3.61%至美股7.74港元,百济神州-B(06160.HK)同比涨0.67%至104.07港元/股,而福森药业(01652.HK)当日股价也同比涨2.7%至2.28港元/股。

可以看到,这四家自港股主板IPO新股退出后到港股上市的生物医药公司,近期股价表现不错。然而,这一波“吃药行情”并不稳定。

比如,今年8月1日上市的歌礼制药是第一家港股未盈利生物医药公司,公司上市前首次发行价是14港元/股,其目前股价显然已“腰斩”超40%。而随后于8月8日上市的百济神州首发价是每股108港元,9月28日的104.7港元/股显然降低了。股价表现较为稳定的福森药业、华领医药此前首发价分别只有2.08港元/股、8.28港元/股。

有港股分析师对笔者指出,港股主板IPO新股推出后,很多内地生物医药等新经济公司赴港上市,但在资金量有限的情况下,部分公司定价过高,导致其上市后股价不涨反降。

那么,对于生物医药公司来说,港交所所投递的这支“橄榄枝”还接得住吗?

怎样的“橄榄枝”?

2018年4月30日,修订后的港交所主板《上市规则》将正式生效并开始接受新经济公司的上市申请。同股不同权、未盈利的生物科技等新经济公司开始申请赴港上司。

同股不同权

所谓“同股不同权”,又称双重股权结构或者AB股结构。不同于“同股同权”公司的一股一票,“同股不同权”的公司股票分高、低投票权两种股票,高投票权的股票每股有2票至10票的投票权,称为B类股,一股一票甚至没有投票权的称为A类股,高投票权股一般由管理层持有。

未盈利的生物科技公司可赴港上市

根据港交所2018年2月23日发布的《新兴及创新产业公司上市制度咨询文件》的规定,允许未盈利的生物科技公司可港股上市。这里所指的生物科技公司是指主要从事生物科技产品研发、应用及商业化发展的公司。

生物科技公司必须至少有一只核心产品已通过概念阶段。

所谓的概念段,港交所发布的《新兴及创新产业公司上市制度咨询文件》中也给了具体界定:

第一,如核心产品属于药剂(小分子药物)类型中,申请人必须证明该产品已经通过第一阶段临床试验,且有关主管当局并不反对第二阶段(或其后阶段)的临床试验,核心产品为生物制剂的公司亦适用此条规定。

第二,若核心产品是基于先前获批的药剂产品(小分子药物),申请人必须证明该产品已经至少通过一次人体临床试验,并且第二阶段(或其后阶段)不被有关当局反对;医药器材和其他生物科技产品亦需如此证明申请人研发及生物科技产品具有相当的市场认可,鼓了概念的阶段。

第三,若申请人是由母公司分拆出来的,又能以其他方式向港交所证明其市场认可度,港交所可对相关申请人适度衡量该项规定。

也就是说,市场认可度、市值要求、研发能力等等缺一不可。显然,这支橄榄枝似乎不是每个公司都能接住的。

新三板+H股

4月21日,全国股转公司与香港交易所在北京签署了合作谅解备忘录,双方将欢迎对方符合条件的挂牌/上市公司在本市场挂牌/上市的申请,“新三板+H股”机制正式落地。

新三板医药企业接得住吗?

生物医药行业属于刚性需求行业,细分领域多、投资机会多,但新药研发周期长,需要的专业知识门槛高,某些新药面临跨国药企的竞争比较大。而医药行业对资金需求量大且稳定性要求比较高。

港交所抛出橄榄枝后,成大生物、君实生物等新三板生物医药公司已表态将赴港上市。

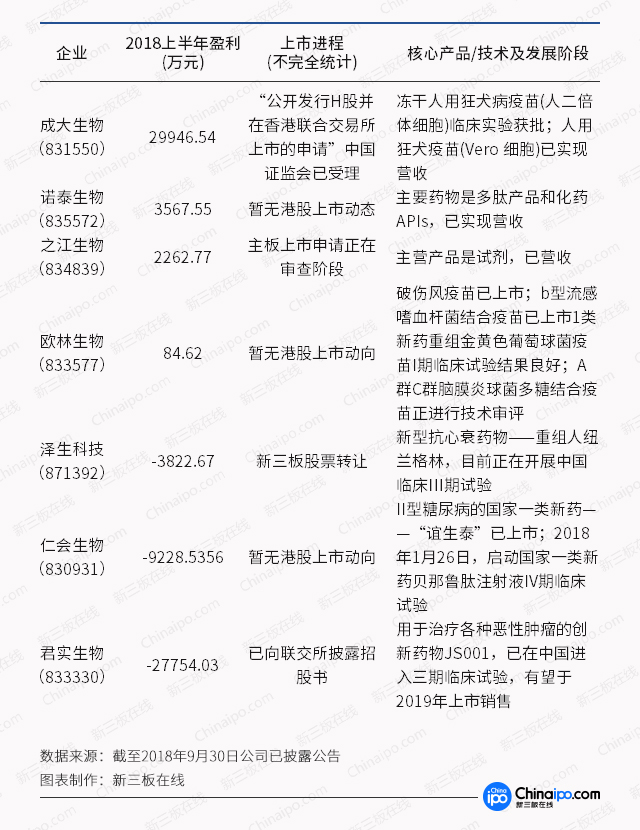

新三板生物药品制造类企业将近70家。截至9月底最新数据,君实生物、成大生物、之江生物、仁会生物、欧林生物、泽生科技、诺泰生物七家挂牌公司,业绩、估值不错。

以上7家市值达标的企业中,成大生物等4家已经实现盈利;但君实生物等仍处于研发阶段的公司则亏损较大。

除了生物医药公司外,“新三板+H股”模式开启后,不少其他行业的新三板公司也试图赴港上市。

据统计,华图教育、库客音乐、亿邦国际、汇量科技、新东方在线、君实生物、永升物业、盛世大联、纳尼亚、豆盟科技和阳澄智能等新三板企业,已经分别通过发行H股、搭“红筹架构”或“红筹+VIE架构”、分拆、实行“新三板+H股”等方式,递交上市申请。

为什么偏爱医药企业?

港交所已给出答案。

今年5月23日,港交所官网刊文《如何迎接生物科技新秀》指出,结合生物医药类企业独有特性、中国生物科技行业发展情况等各方面情况,现在对生物医药企业打开“方便之门”“天时地利人和”。

首先,无营业收入的公司都处于高风险的早期发展阶段,投资者很难判断公司发展前景。而生物科技公司产品的研发、制造和上市过程都受到国家医药监管当局的严格监管,它们每一阶段的发展都有清晰明确的监管标准和尺度,这一特点使得生物科技公司可以在资本市场上提供清晰具体的披露,供投资者来判断投资风险。

其次,在中国,“我们深深感受到生物科技行业大发展的春天已经到来”。

第一,由于生命科学、人工智能、大数据等等科技的突破和相互赋能,生物科技将产生巨大的突破,有可能改变我们的生活和人类的命运。

第二,中国是全球人口最多的国家,目前已经是世界第二大经济体,但是很快将面临严重的人口老龄化的问题,随着越来越多的中国人走向富裕,大家会越来越关注健康管理和生命的质量,都希望能够活得长、活得好。生物科技在中国大有可为。

第三,中国的监管机构已经认识到了人民的需求,锐意改革药品审批机制,与国际监管机构合作互认,加快创新药的研发审批程序。

比如,2017年10月,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》中对临床试验、新药上市审评审批、促进药品创新与仿制药发展、药品医疗器械管理、提升技术支撑能力和加强组实施等六个方面做出了安排部署。

这种背景下,港交所表示:“作为中国的国际金融中心,香港应该在这一关系人类命运的重大变革中担当重任,发挥我们资本市场的优势,为生物科技行业雪中送炭。”